主页 > imtoken国际版 > 进入区块链世界

进入区块链世界

01 加密市场与宏观经济环境

过去人们坚信,加密市场周期恰逢比特币4年减半周期,BTC产量减半后必将迎来牛市。 但从时间轴上看,牛市时间越来越偏离减半时间节点。 尤其是随着比特币的“主流化”和“美股化”,美联储货币政策的变化对比特币和加密市场的涨跌影响越来越大,甚至决定了比特币的牛熊形态对大盘的影响。程度 。 并且由于加密市场不需要经过货币政策传导,所以对宏观货币政策的变化反应迅速。

从2022年加密市场走势来看,加密市场对美联储加息异常敏感,不仅下跌快,而且回升慢。 自2021年11月美联储宣布加息以来,加密市场已连续下跌4个月。 2022年3月美元加息实施,基准利率上调25个基点至0.25%-0.50%区间,贴现率由0.25%上调至0.5%。 上升。 由此可见,美元加息引发的短期和长期流动性危机对加密市场的影响非常明显。

一般来说,资产价格的回升会经历情绪修复、流动性支撑、基本面好转三个阶段。 由于加密市场的预期更高和情绪恢复更快,它将在加息周期之前略微结束底部。

目前华尔街大型机构的共识是押注美国2023年经济衰退:

总体而言,大型机构一致认为2023年美元流动性收紧的情况不会明显改善,但经济衰退和金融稳定的压力可能迫使美联储停止加息。 根据最新一届FOMC会议(1月3日),美联储明确表示2023年不会降息,因此真正的焦点是激进的加息线是否应该暂停以及何时暂停。 对于加密市场而言,只有美联储停止加息,当前的“熊市”状态才会结束。 由于流动性短缺和对蔓延的担忧,加密行业可能在 2023 年继续承受压力。

02 2022年加密货币市值概览

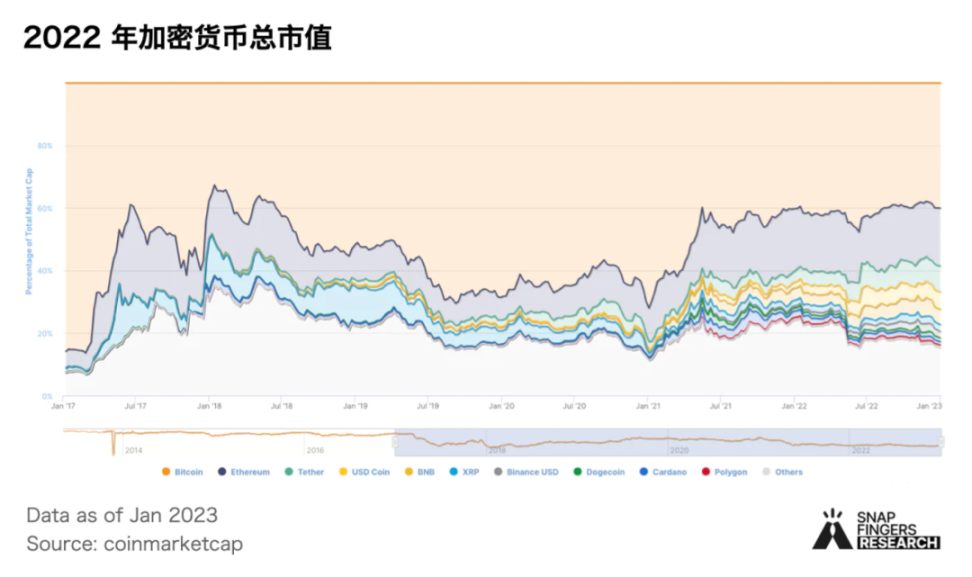

2022年加密总市值将从年初的2.1万亿美元下降至年末的8000亿美元,降幅达61.9%,较2.9美元的历史高位下跌72.4%万亿(2021/11)。

在市值方面,BTC、ETH、稳定币和 DeFi 占加密货币总市值的 77.9%。

BTC和ETH是加密货币市值最大的两种资产。 到2022年底,BTC和ETH的市值分别约为3200亿美元和1400亿美元,占总市值的40%和18%。

稳定币是加密市场的重要组成部分。 截至2022年底,当前市值排名前五的稳定币总市值将达到1330亿美元,占加密货币总市值的16%。 稳定币供应的增加是加密市场的一个看涨信号。 以市值最大的稳定币USDT为例。 其市值在2020年将增长4倍,2021年将增长2.7倍。2022年,USDT发行量将减少15.3%。 2022年3月,UST流通量以平均每天1.2亿美元的速度增长,创造了24.4%的惊人月增幅。 亿美元,LUNA市值直接来到加密货币市值前五。 随着5月份LUNA和UST的崩盘,以及CeFi机构的一系列清算和暴雷,加密市场迅速被带入熊市,相应的稳定币市值也断崖式下跌。

DeFi是BTC、ETH、稳定币之外市值最大的领域。 根据 Trading View 的 DeFi 主题指数,DeFi 市值较年初下跌 81% 至 317 亿美元,占加密总市值的 3.9%。 根据 defiLlama 数据,DeFi TVL 从年初的 1665 亿美元跌至年末的 395 亿美元,跌幅达 76.2%,2021 年 12 月达到 1800 亿美元的历史峰值。

03 比特币和以太坊 BTC

2022年,BTC经历了6次单日跌幅超过10%,币价也从年初的4.7万美元左右跌至目前的1.6万美元左右,跌幅超过65%。 交易所存量减少,活跃地址和新增地址数量减少:

2022年,比特币算力持续增长,BTC挖矿难度调整25倍。 一般来说,向上调整大于向下调整。 每日单位算力挖矿收益下降超过77%。 从算力和币价的相对变化来看,币价的持续下降和算力的持续增长是同时发生的,但币价的下降大于算力的增长。 更高的投入成本和更低的产值,加上不断上涨的能源价格,使矿工和矿业公司面临越来越大的经济环境压力,濒临破产边缘。 因此,2023年行业将进一步整合。

以太币

在过去的 12 个月里,以太坊的价格下跌了 70%,从去年底的约 3700 美元跌至约 1200 美元。

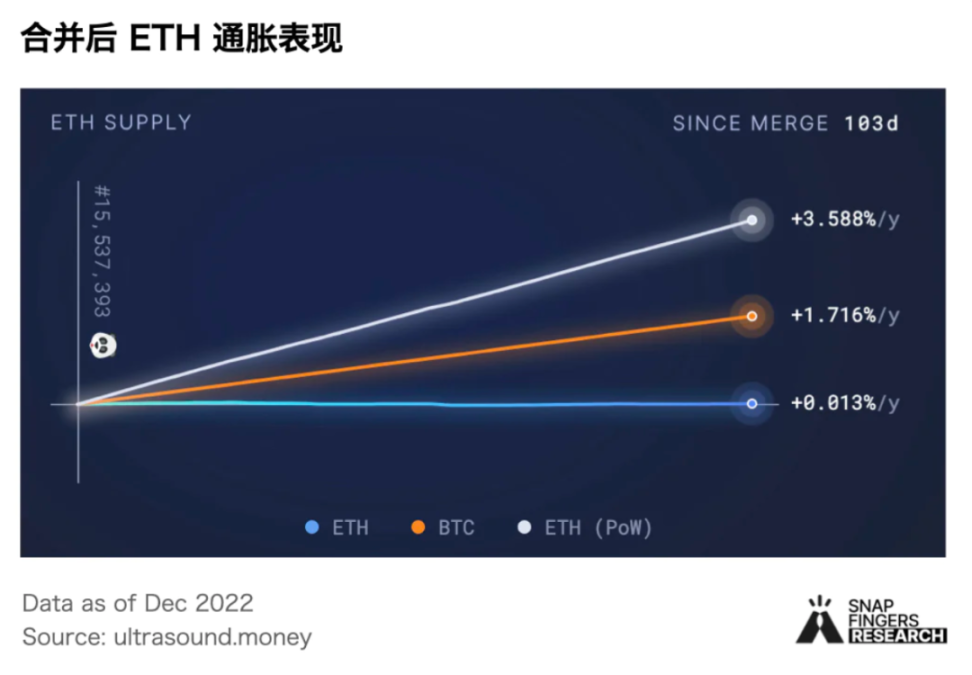

9 月 15 日完成的以太坊合并是一个历史性的壮举。 据ultrasound.money数据显示,自合并以来,ETH年通胀率达到0.013%,远低于ETH(1.71%)和BTC(3.58%)。

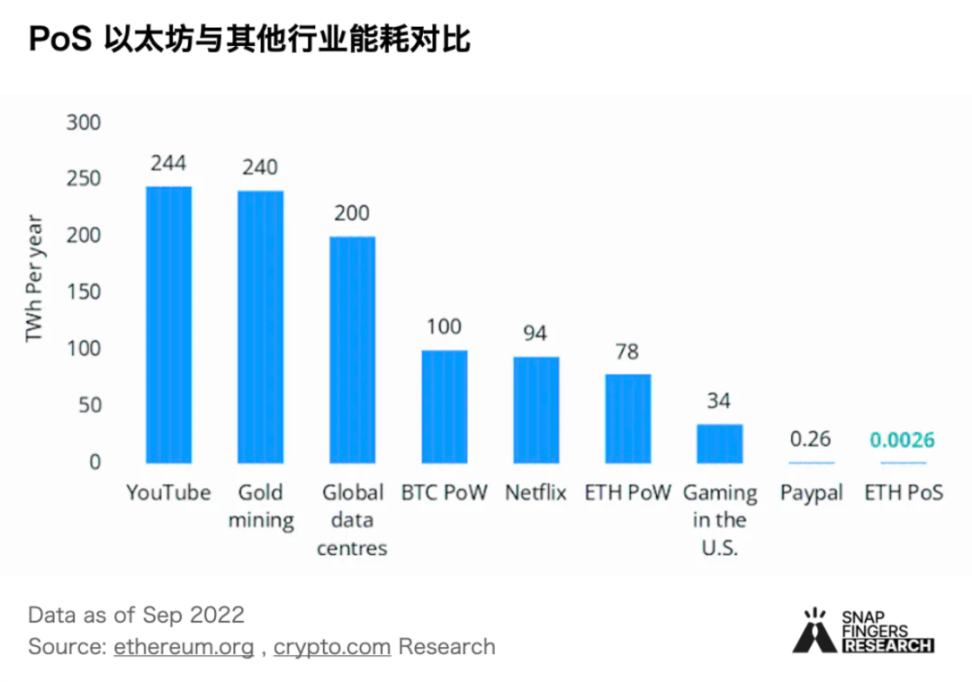

以太坊于 2022 年 9 月 15 日的合并被广泛认为是一年中最值得期待的加密货币事件之一。 合并的积极影响之一是以太坊的能源消耗下降了 99.95%,因为 PoS 不需要像 PoW 那样的能源密集型矿机。 相比之下,PoS 区块链依靠验证器来验证交易。 据估计,PoS 以太坊区块链的能耗约为 PayPal 的 1%,比 PoW 网络小几个数量级。

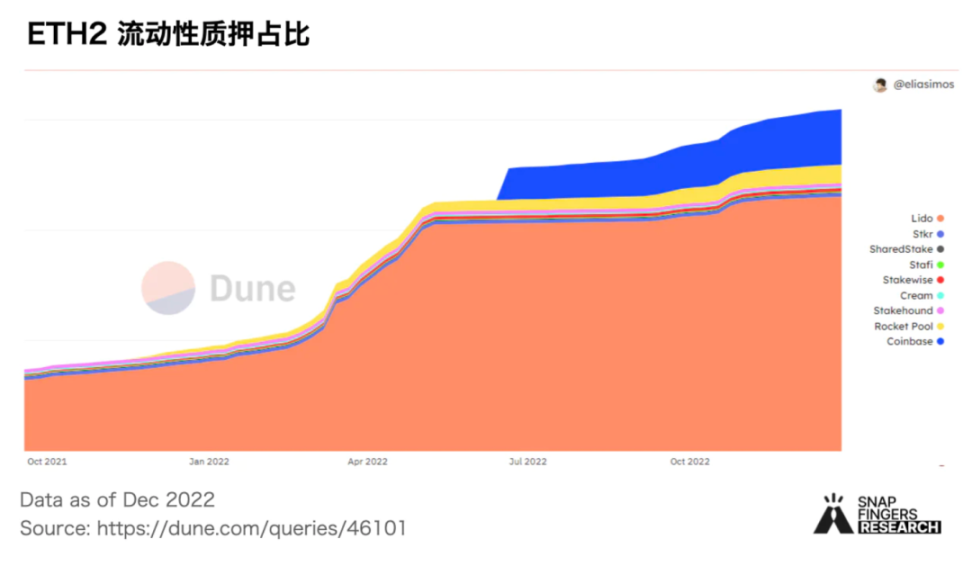

PoS 质押默认需要锁定代币,这意味着代币持有者必须在赚取收益或保持流动性之间做出选择。 Liquid Staking 试图通过让代币持有者享受两全其美的方式来解决这个问题——在保持一定水平的流动性的同时享受 PoS 代币的好处。 流动性质押为质押者提供的灵活性是它在 2022 年蓬勃发展的部分原因。基于流动性质押代币的市值,ETH 是最受欢迎的代币选择。 Lido Finance 以约 78% 的市场份额继续引领流动性质押市场。

以太坊在后合并时代将面临的问题:

04 Crypto Market Narratives and Majest Events in 2022 Crypto Market Narratives 加密行业重大事件

无论是传统金融还是加密世界,衍生品都是最大的市场。 流动性池GLP提供零滑点、低成本的去中心化永续和现货交易,加上创新的代币发行模式usdt被公链冻结,选择Arbitrum上线,让GMX成为2022年DeFi衍生品的最大黑马。2022年,交易总额850亿美元,年手续费收入1.15亿美元,年新增用户20万。

10月31日,香港特区政府发表重大虚拟资产政策声明,将与金融监管机构共同营造便利环境,推动香港虚拟资产行业可持续发展。

Aptos、Sui等新型Move公链受到资本和市场的青睐。 Aptos 于 10 月启动了其主网并进行了空投。 Sui公链也受到了越来越多的关注,并完成了3亿美元的融资。 此外,Fuel Network、Celestia、Aleo等新型公链也逐渐进入更多人的视野。

北京时间2022年9月15日14:42,以太坊完成合并流程,共识机制正式由工作量证明(PoW)变更为权益证明(PoS)。

8 月,美国财政部将 Tornado Cash 列入制裁名单,禁止美国公民使用。 部分项目方支持并响应Tornado Cash相关地址的封禁或黑名单; 同时,有业内人士表示担心这是对自由社会的威胁,个别项目方也试图通过法律手段对抗制裁。

5月份Terra的崩盘可谓是加密行业最具灾难性的事件之一,从生态顶峰(ATH:211.8亿美元,含稳定币市值,总TVL为290亿美元)到最初的UST轻微脱锚,再到陷入死亡螺旋,双币几乎归零,生态百亿市值几天内蒸发,冲击波波及众多机构和加密项目。

3 月 1 日 Binance 的 IEO 公告对 STEPN 来说是一个绝对的转折点。 在缺乏叙事的市场舞台上,STEPN的GMT以17倍市盈率在币安开盘,随后从0.1美元一路拉升至4美元,震惊业内外。 然后 STEPN 的 x2Earn 模型引领了 GameFi 行业。

3月,Yuga Labs从Larva Labs收购了CryptoPunks和Meebits两个头部NFT系列,包括品牌、美术版权等知识产权。 随后,其代表NFT项目无聊猿游艇俱乐部(BAYC)高调推出APE代币。 并于3月23日完成由A16z领投的40亿美元估值融资,融资总额为4.5亿美元。 5月,Yuga Labs在元宇宙平台Otherside公开出售土地Otherdeed,募集价值超过3.2亿美元的APE代币。

美国第一个专门针对数字资产领域的行政命令导致比特币价格飙升 8% 至 42,000 美元。 Circle 首席执行官 Jeremy Allaire 称其为“加密、数字资产和 Web 3 的分水岭时刻,类似于 1996/1997 年整个政府对商业互联网的觉醒。”

2022年伊始,银河计划OAT获得了巨大的流量。 OAT大大增加了区块链线上活动的参与人数,成为区块链线上活动的标配。 Galaxy 体现了 Web3 身份在营销领域的价值。 除了营销,DID 在 DeFi 领域也有很大的潜力,比如信用借贷、治理,也可以用于定向空投。

05 CeFi雷雨与加密黑客2022 CeFi雷雨盛会

2022 年加密货币领域的漏洞主要集中在 Celsius、三箭资本 (3AC) 和 FTX 等 CeFi(中心化金融)或 CeDeFi(CeFi 和 DeFi 的组合)实体。 利用杠杆炒作加密资产是CeFi机构常用的手段,尤其是在监管不力的情况下,资产被挪用在所难免。 不少业内人士认为,CeFi反映的问题主要归结为信任和透明,这也让人们看到了DeFi在这方面的优势,并预示着自托管和DeFi的发展可能会加速。

2022 年十大黑客事件

3 月 23 日,浪人桥 17.36 万枚 ETH(当时价值超过 5.9 亿美元)和 2550 万美元的 USDC 被盗,这是 DeFi 史上最昂贵的安全攻击事件。 随着熊市的肆虐,2022年对大多数人来说将是非常艰难的一年。 然而,比熊市更不安全的是来自黑客的攻击——2022年是历史上攻击和资金损失最多的一年。 从DefiLlama上的数据来看,仅排名前十的黑客事件就造成了超过30亿美元的损失。

可见,现阶段的加密世界处于早期非正式阶段,安全审计本身的局限性也决定了攻击的发生无法完全避免。 理想的安全生态环境应该由项目方(安全自我保护)、审核方(安全审核辅助预防)和用户(安全意识)共同提升。

06 加密货币市场渗透

Crypto.com 的年度文章指出,尽管宏观环境充满挑战,但加密货币的采用仍然很强劲。 截至 2022 年 11 月,全球加密货币拥有者数量将达到 4.02 亿(占全球人口的 5.1%),呈指数级增长。

随着拥有数十亿用户的传统品牌开始涉足加密领域,预计 2023 年加密货币持有者的数量仍将大幅增加,包括:

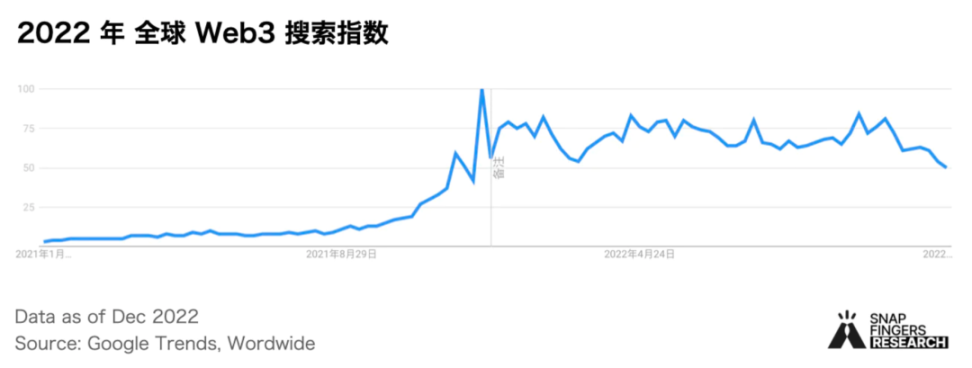

在 2021 年底达到 100 的历史新高后,2022 年全球 Web3 搜索指数将有所下降,但仍保持一定的关注度。

尽管2022年加密市场将转入熊市,但一级市场依然活跃。 根据 Pitchbook 去年 12 月发布的新兴技术指标(Emerging Technology Indicators,简称 ETI)报告,Web3 已经连续五个季度领跑 ETI 排名。 在过去的 12 个月中,超过 65 亿美元的 ETI 资本已投资于 Web3,是排名第二的金融科技类别的两倍多。

Messari 编制的主要市场数据显示,仅 2022 年上半年的总投资就将超过 2021 年全年(285 亿美元)。 2022年下半年一级市场投资金额较上半年下降70%以上。

对于A+轮公司来说,2023年的创投市场形势会更加严峻,现在正是证明其业务能够在熊市和压力下继续经营的时候。 2023年,一级市场的投资规模和速度将大幅降低,一些经营良好的企业可能会利用历史机遇完成并购。

到目前为止,在 2021 年宽松政策结束时进行的投资自然表现不佳。 对于投资机构来说,现在或许是布局的好时机——今天的DeFi蓝筹股都是在上一次熊市中诞生的。

结语

随着各大机构继续看淡全球经济增长,一致押注美国经济衰退,再加上过去22年FTX等暴风雨的持续影响,2023年的加密世界或将继续任重而道远,苦苦挣扎生存在底层。 然而,危机中也蕴藏着机遇。 Fomo正处于牛市,熊市正是埋头建设,打好基础的好时机。

BTC整体宏观环境将继续对加密货币等高风险资产施加下行压力,因此更多投资者/机构将进一步转向BTC、ETH等优质资产usdt被公链冻结,但对BTC更大的需求可能来自于全球政府层面。 对于矿工和矿业公司来说,将会有进一步的整合。 资金小、成本高的矿工将被淘汰,越来越多的矿工将宣告破产或重组。 彩能、成本优化、效率供给、资金充足将成为行业发展的突破口。

尽管“以太坊杀手”等新链不断出现,但以太坊依然牢牢占据领先地位,继续做多链世界的老大。 以太坊上海升级将于3月进行。 一旦更多的 ETH 被解锁,这将增加对 ETH 流动性质押的需求。 一个类似EigenLayer主再抵押的协议,可能会成为2023年ETH生态的一个机会。

经历了FTX事件后,DeFi协议再次成为关注热点。 同时,在监管压力和对自由社会向往的双重影响下,DeFi 将如何找到平衡点,找到一个整合的途径,实现两全其美?

原文链接

温馨提示: